Transizione 5.0 e decreto fiscale: cosa succede agli esodati e cosa fare

AGGIORNAMENTO 7 APRILE

La situazione degli esodati di Transizione 5.0 si è evoluta rapidamente. Il Consiglio dei Ministri ha approvato il decreto legge n. 42 del 3 aprile 2026, il cosiddetto decreto "carburanti bis", che modifica sostanzialmente quanto stabilito dal DL 38 del 27 marzo e riporta i crediti riconosciuti molto più vicini agli impegni originali.

Cosa cambia per i beni strumentali e la formazione.

Le 7.417 imprese che avevano presentato domanda tra il 7 e il 27 novembre 2025 riceveranno ora l'89,77% del credito d'imposta maturato per gli investimenti in beni strumentali e per le spese di formazione, in precedenza fissato al 35%. In termini di aliquota effettiva: chi aveva diritto al 45% otterrà il 40,4% dell'investimento, chi aveva diritto al 35% otterrà il 31,4%. Entrambe le percentuali sono superiori al 20% garantito dal piano Transizione 4.0, il livello minimo atteso dalle imprese.

Cosa cambia per le rinnovabili e le certificazioni - Il nuovo decreto riconosce al 100% il credito d'imposta maturato sugli investimenti in fonti di energia rinnovabile e sulle spese per le certificazioni, voci che il DL 38 aveva completamente escluso dal perimetro agevolabile.

Le risorse e la tempistica - Il credito sarà fruibile in un'unica quota già nel 2026. Entro il 30 aprile, il GSE comunicherà a ciascuna impresa interessata l'ammontare del credito utilizzabile, dandone preventiva comunicazione all'Agenzia delle Entrate. Per finanziare questi impegni, il governo utilizzerà i 2,75 miliardi già stanziati per Transizione 5.0, ai quali si aggiunge l'intero fondo di 1,3 miliardi previsto dalla legge di bilancio, risorse che il DL 38 aveva utilizzato solo per 537 milioni. La somma complessivamente destinata agli esodati sale così a circa 4,25 miliardi.

In sintesi - Il decreto del 3 aprile corregge in modo significativo quanto stabilito una settimana prima, recependo gli impegni assunti dal governo nel tavolo del 1° aprile con le associazioni di categoria. Per le imprese coinvolte, il passo immediato è attendere la comunicazione del GSE entro fine aprile, che indicherà l'importo esatto del credito spettante per ciascuna domanda.

...VERSIONE PRECEDENTE...

Le imprese che hanno presentato domanda di accesso al credito d'imposta Transizione 5.0 a partire dal 7 novembre 2025 si trovano ora di fronte a una riduzione sostanziale del beneficio atteso. Il decreto legge n. 38 del 27 marzo 2026, pubblicato in Gazzetta Ufficiale, dispone che a queste imprese - i cosiddetti "esodati" - spetti solo il 35% del credito d'imposta validamente richiesto (fonte Sole 24 Ore e Innovation Post).

La situazione degli esodati di Transizione 5.0 si è evoluta rapidamente. Il Consiglio dei Ministri ha approvato il decreto legge n. 42 del 3 aprile 2026, il cosiddetto decreto "carburanti bis", che modifica sostanzialmente quanto stabilito dal DL 38 del 27 marzo e riporta i crediti riconosciuti molto più vicini agli impegni originali.

Cosa cambia per i beni strumentali e la formazione.

Le 7.417 imprese che avevano presentato domanda tra il 7 e il 27 novembre 2025 riceveranno ora l'89,77% del credito d'imposta maturato per gli investimenti in beni strumentali e per le spese di formazione, in precedenza fissato al 35%. In termini di aliquota effettiva: chi aveva diritto al 45% otterrà il 40,4% dell'investimento, chi aveva diritto al 35% otterrà il 31,4%. Entrambe le percentuali sono superiori al 20% garantito dal piano Transizione 4.0, il livello minimo atteso dalle imprese.

Cosa cambia per le rinnovabili e le certificazioni - Il nuovo decreto riconosce al 100% il credito d'imposta maturato sugli investimenti in fonti di energia rinnovabile e sulle spese per le certificazioni, voci che il DL 38 aveva completamente escluso dal perimetro agevolabile.

Le risorse e la tempistica - Il credito sarà fruibile in un'unica quota già nel 2026. Entro il 30 aprile, il GSE comunicherà a ciascuna impresa interessata l'ammontare del credito utilizzabile, dandone preventiva comunicazione all'Agenzia delle Entrate. Per finanziare questi impegni, il governo utilizzerà i 2,75 miliardi già stanziati per Transizione 5.0, ai quali si aggiunge l'intero fondo di 1,3 miliardi previsto dalla legge di bilancio, risorse che il DL 38 aveva utilizzato solo per 537 milioni. La somma complessivamente destinata agli esodati sale così a circa 4,25 miliardi.

In sintesi - Il decreto del 3 aprile corregge in modo significativo quanto stabilito una settimana prima, recependo gli impegni assunti dal governo nel tavolo del 1° aprile con le associazioni di categoria. Per le imprese coinvolte, il passo immediato è attendere la comunicazione del GSE entro fine aprile, che indicherà l'importo esatto del credito spettante per ciascuna domanda.

...VERSIONE PRECEDENTE...

Le imprese che hanno presentato domanda di accesso al credito d'imposta Transizione 5.0 a partire dal 7 novembre 2025 si trovano ora di fronte a una riduzione sostanziale del beneficio atteso. Il decreto legge n. 38 del 27 marzo 2026, pubblicato in Gazzetta Ufficiale, dispone che a queste imprese - i cosiddetti "esodati" - spetti solo il 35% del credito d'imposta validamente richiesto (fonte Sole 24 Ore e Innovation Post).

Se la tua azienda rientra in questa categoria, o se stai valutando investimenti in efficienza energetica e digitalizzazione nei prossimi mesi, questo articolo ricostruisce i fatti, spiega cosa cambia concretamente e indica i passi da considerare adesso.

Chi sono gli "esodati" di Transizione 5.0

Il Piano Transizione 5.0 ha finanziato investimenti in efficienza energetica e trasformazione digitale nel biennio 2024–2025, con una dotazione complessiva di 6,3 miliardi di euro. Con decreto del 6 novembre 2025, il GSE ha comunicato l'esaurimento delle risorse disponibili, ma ha lasciato aperte le prenotazioni fino al 31 dicembre 2025, con l'indicazione che le nuove domande sarebbero state gestite in ordine cronologico in caso di disponibilità di nuove risorse. (fonte Ministero delle Imprese e del Made in Italy)

Le imprese che hanno presentato domanda dopo il 6 novembre 2025 si erano trovate in lista d'attesa, ma avevano ricevuto rassicurazioni sul fatto che le risorse sarebbero state trovate per coprire tutte le richieste presentate entro il 27 novembre. Su questa base molte aziende hanno completato o avviato investimenti significativi, confidando nella copertura del credito d'imposta.

Il termine "esodati" richiama volutamente una condizione di chi si trova sospeso: investimenti già fatti, impegni già assunti, ma la misura di supporto che è venuta meno.

Cosa prevede il decreto fiscale del 27 marzo 2026

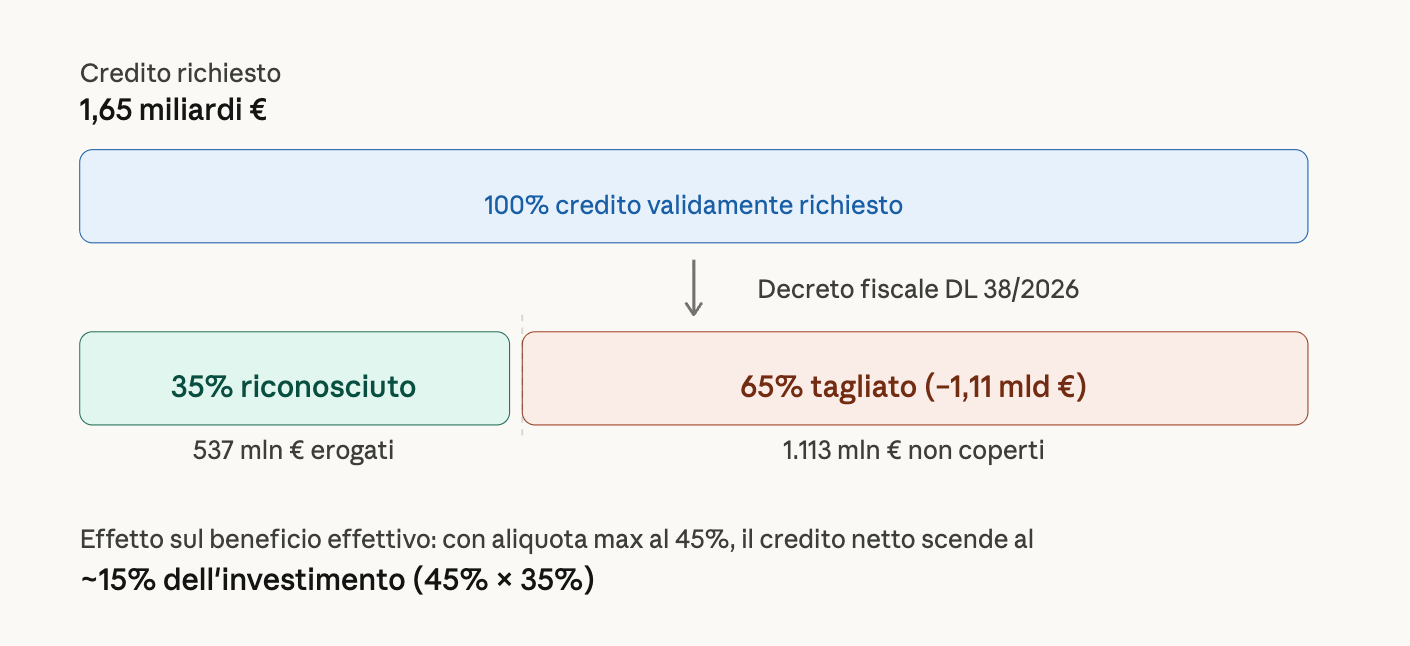

Il decreto fiscale approvato dal Consiglio dei Ministri e pubblicato in Gazzetta Ufficiale (decreto legge n. 38 del 27 marzo 2026) dispone che alle imprese in lista di attesa andrà solo il 35% dei crediti d'imposta validamente richiesti.

I punti chiave della norma:

- Chi è coinvolto. Le imprese che hanno effettuato la prenotazione del credito d'imposta 5.0 tra il 7 e il 27 novembre 2025.

- Quanto viene riconosciuto. Sarà il GSE a comunicare ai soggetti interessati il credito d'imposta utilizzabile, dandone preventiva comunicazione all'Agenzia delle Entrate. Per questo intervento il governo impiegherà 537 milioni dei 1,3 miliardi stanziati in legge di bilancio, pari al 35% del credito d'imposta complessivamente richiesto dalle imprese in coda - che ammontava a circa 1,65 miliardi.

- Cosa è escluso. Restano dentro le spese per le certificazioni, mentre sono escluse quelle per le rinnovabili. Il credito è quindi riconosciuto solo sulla componente relativa ai beni strumentali.

- L'effetto pratico sul beneficio effettivo. Se originariamente Transizione 5.0 avrebbe dovuto coprire il 100% degli investimenti per restituirlo sotto forma di credito d'imposta, ora quella percentuale è stata ridotta ad appena il 35%, con l'effetto che le imprese - nel migliore dei casi - riusciranno a incassare poco più del 15% di quanto avevano preventivato.

Qui sotto una rappresentazione visiva della struttura del taglio.

La reazione delle associazioni di categoria

Il provvedimento ha generato una reazione immediata da parte del sistema produttivo. Confindustria ha definito il decreto "molto penalizzante" per le imprese che avevano completato investimenti significativi nel 2025 e che si troveranno ad affrontare ulteriori problemi di liquidità in un momento già complesso.

Il vicepresidente di Confindustria Marco Nocivelli ha sottolineato che il fatto di non poter fare affidamento sulle norme e sulle dichiarazioni del governo mina profondamente la fiducia delle imprese nei confronti delle istituzioni e scoraggia chi vorrebbe continuare a fare impresa in Italia.

Il presidente di Confindustria Emanuele Orsini ha affermato che la fiducia tra istituzioni e sistema produttivo non può venire meno e che su questo punto serve una risposta chiara, rapida e coerente con gli impegni presi.

La risposta del governo è arrivata su due fronti. Il ministro dell'Economia Giancarlo Giorgetti ha spiegato che le risorse stanziate per le domande di Transizione 5.0 discendono dalla necessità di decidere se le disponibilità devono andare agli esodati o a favore delle imprese energivore, all'autotrasporto o alle accise. Il Ministero delle Imprese e del Made in Italy ha quindi convocato per il 1° aprile 2026 un tavolo di confronto con le associazioni nazionali d'impresa sul credito d'imposta Transizione 5.0 per l'anno 2025.

La modifica all'iperammortamento 2026: una buona notizia

Il decreto fiscale non contiene solo misure restrittive. Il DL rimuove il requisito territoriale "made in Europe" per il nuovo Piano Transizione 5.0, quello che riguarda investimenti effettuati dal 1° gennaio 2026 al 30 settembre 2028, che prevede come incentivo un iperammortamento fiscale in sostituzione del credito d'imposta.

La clausola abrogata vincolava gli acquisti ai soli beni prodotti negli Stati dell'Unione europea o dell'Accordo sullo spazio economico europeo, tagliando fuori fornitori extra-UE che offrono prodotti comunque competitivi, come quelli statunitensi. La rimozione di questo vincolo sblocca un iter attuativo che era fermo da mesi.

Per le aziende che pianificano investimenti nel 2026–2028, si tratta di un segnale positivo: la misura è ora applicabile a una gamma più ampia di beni strumentali, compresi macchinari e software reperibili fuori dall'area europea.

Cosa possono fare adesso le imprese coinvolte

La situazione è in evoluzione e il tavolo ministeriale del 1° aprile potrebbe portare aggiustamenti in fase di conversione del decreto. Detto questo, alcune azioni sono già utili indipendentemente dall'esito politico.

Se sei un'impresa esodata (domanda tra 7–27 novembre 2025):

- Verifica la tua posizione con precisione. Il 35% del credito spettante non è un numero uniforme: cambia a seconda dell'aliquota applicata al tuo progetto, della tipologia di investimento e della quota relativa ai beni strumentali vs. rinnovabili. Prima di qualsiasi valutazione è necessario ricostruire il credito effettivamente riconoscibile.

- Valuta l'impatto di liquidità. Se il piano finanziario dell'investimento era costruito su un credito d'imposta pieno, la riduzione al 35% del credito - con aliquota massima del 45% - porta il beneficio effettivo intorno al 15% dell'investimento. Una perizia tecnica aggiornata può aiutarti a ridefinire il piano.

- Segui la conversione del decreto. Il governo ha indicato che intende aprire un confronto con le categorie produttive per valutare eventuali risorse aggiuntive in sede di conversione del decreto. Industria Italiana Non è escluso che la misura venga parzialmente corretta in Parlamento.

Se stai pianificando investimenti nel 2026–2028 (iperammortamento):

La rimozione del vincolo "made in Europe" rende l'iperammortamento più applicabile di quanto non fosse a inizio anno. Tuttavia il decreto attuativo completo non è ancora stato pubblicato: prima di fare pianificazione finanziaria su questa misura, è importante attendere e verificare i dettagli tecnici con un consulente abilitato.

Il quadro complessivo: una misura nata sotto pressione

Il piano di crediti d'imposta di Transizione 5.0 ha subito un percorso accidentato fin dall'inizio, rallentato dalla pubblicazione tardiva dei decreti attuativi e da una serie di modifiche successive. La vicenda degli esodati rappresenta l'epilogo di un'incertezza normativa che ha caratterizzato l'intero ciclo di vita della misura.

La questione era già emersa da mesi, e dopo i primi tagli di novembre si era aperto un confronto politico che aveva portato a un impegno preciso: coprire tutte le richieste presentate entro il 27 novembre. Il cambio avviene ora, nel decreto fiscale del 27 marzo, quando il governo decide di rivedere le priorità.

Questo scenario - non il primo del genere nel panorama degli incentivi italiani - sottolinea l'importanza di lavorare con consulenti che seguano l'evoluzione normativa in tempo reale e sappiano costruire piani di investimento robusti rispetto all'incertezza, non dipendenti da un'unica ipotesi di scenario.

Come può aiutarti Archita Engineering

Archita Engineering supporta le imprese nella gestione delle complessità legate agli incentivi per l'efficienza energetica e la trasformazione digitale. In qualità di ESCo certificata UNI CEI 11352, siamo abilitati a rilasciare le certificazioni tecniche richieste nell'ambito del Piano Transizione 5.0.

Se la tua azienda rientra tra gli esodati e vuole capire qual è il credito effettivamente riconoscibile nel tuo caso specifico, o se stai pianificando un investimento nel 2026–2028 e vuoi orientarti tra iperammortamento e altri strumenti disponibili, possiamo fare un'analisi della tua situazione concreta.

Fonti articolo:

Decreto legge n. 38 del 27 marzo 2026 (GU)

- GSE - Piano Transizione 5.0 (mimit.gov.it)

- Innovation Post

- Il Sole 24 Ore, 28–29 marzo 2026

- ANSA, 28 marzo 2026

- Industria Italiana, 28 marzo 2026