ZES UNICA 2026: proroga del credito di imposta per imprese del Sud

La legge di bilancio 2026 prevede, nell'ambito delle misure a sostegno delle imprese, una proroga del credito d'imposta per le imprese attive nelle Zone Economiche Speciali (ZES) e una revisione delle relative procedure di comunicazione.

Il decreto del Ministro dell'Economia e delle Finanze introduce infatti un'agevolazione fiscale per gli anni 2026, 2027 e 2028, destinato alle imprese che acquistano beni strumentali.

Gli stanziamenti della ZES UNICA 2026

La ZES Unica 2026 stabilisce un finanziamento complessivo di circa 4 miliardi di euro nell'arco del triennio, ripartito come segue:

- 2026: 2,3 miliardi di euro

- 2027: 1 miliardo di euro

- 2028: 750 milioni di euro

Queste risorse si sommano ai fondi già stanziati in precedenza, assicurando la prosecuzione di una misura che ha già attivato oltre 28 miliardi di euro di investimenti privati nel Mezzogiorno.

Chi sono i beneficiari del credito d’imposta ZES Unica 2026?

Il credito d'imposta ZES Unica 2026 è un'agevolazione aperta a tutte le imprese che investono in strutture produttive all'interno della cosiddetta ZES Unica.

L'accesso al beneficio non dipende dalla forma giuridica o dal regime contabile dell'impresa, sia che sia già operativa sia che si insedi ex novo.

Tuttavia, l'agevolazione è esclusa per i soggetti operanti nei seguenti settori:

- Industria siderurgica, carbonifera e della lignite;

- Trasporti e relative infrastrutture (ad eccezione dei settori del magazzinaggio e del supporto ai trasporti, che sono ammissibili);

- Produzione, stoccaggio, trasmissione e distribuzione di energia e infrastrutture energetiche;

- Banda larga;

- Settori creditizio, finanziario e assicurativo.

A quali regioni si applica il credito d’imposta ZES Unica 2026?

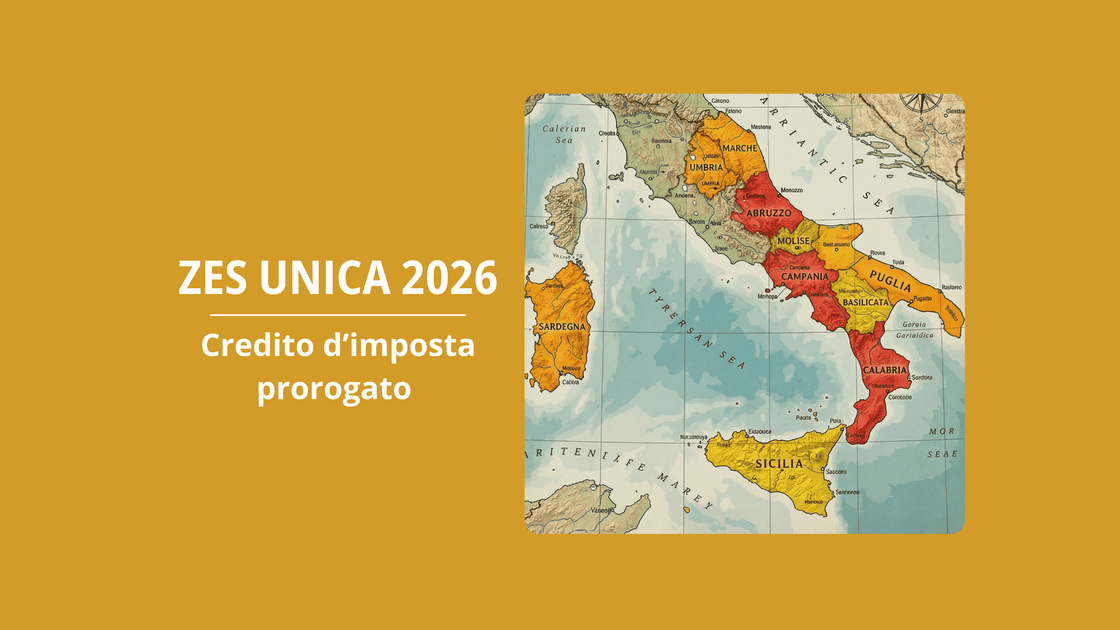

La misura del credito d’imposta per la ZES Unica, come previsto dal TFUE (Trattato sul Funzionamento dell'Unione Europea), si applica alle imprese situate nelle zone assistite delle seguenti regioni del Sud Italia: Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna e Molise.

Inoltre, l'agevolazione include le zone assistite dell'Abruzzo, tutte individuate dalla Carta degli aiuti a finalità regionale 2022-2027.

Nonostante l'attenzione sulla ZES Unica per il Mezzogiorno, la portata degli incentivi si estende anche al Centro Italia attraverso l'istituto delle Zone Logistiche Semplificate (ZLS). Una normativa specifica ha infatti ampliato l'accesso al beneficio anche a Umbria e Marche, che entrano così a pieno titolo nella mappa degli incentivi.

Le spese ammissibili per la ZES unica 2026

Sono ammissibili alla ZES Unica 2026 gli investimenti rientranti in un progetto iniziale, relativi a:

- Acquisto, anche tramite locazione finanziaria (leasing), di nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive esistenti o di nuova realizzazione nella ZES Unica;

- Acquisto di terreni;

- Acquisizione, realizzazione o ampliamento di immobili strumentali agli investimenti e utilizzati effettivamente per l'attività nella struttura produttiva.

Terreni e immobili

Gli investimenti in beni immobili strumentali sono ammissibili anche se tali beni erano precedentemente utilizzati da altri soggetti (dante causa o terzi) per attività economiche.

Il valore complessivo di terreni e immobili non può eccedere il 50% del valore totale dell'investimento agevolato.

Impianti fotovoltaici

Sono inclusi nell’incentivo anche impianti generici, come quelli fotovoltaici per l'autoconsumo o gli impianti di riscaldamento, purché destinati a strutture produttive.

Gli impianti fotovoltaici per autoconsumo e non integrati nel fabbricato sono ammissibili, a condizione che facciano parte di programmi di spesa che includano anche beni destinati al processo produttivo principale.

Come ottenere il credito d’imposta ZES Unica 2026?

Requisiti e condizioni

- Investimento minimo: 200.000 euro;

- Periodo di realizzazione: gli investimenti devono essere completati (beni consegnati, lavori ultimati, proprietà trasferite) tra il 1° gennaio 2026 e il 31 dicembre 2028.

La certificazione delle spese

Ai fini del riconoscimento del credito d'imposta, l'effettivo sostenimento delle spese ammissibili e la loro corrispondenza alla documentazione contabile devono essere attestate tramite una certificazione rilasciata:

- Dal collegio sindacale o da un revisore per la verifica dell'effettiva realizzazione dell'investimento (per la realizzazione 2026-2028);

- Dal soggetto incaricato della revisione legale dei conti per l'attestazione del sostenimento delle spese;

- Da un revisore legale dei conti o una società di revisione legale dei conti iscritti nella sezione A del registro, nel caso di imprese non obbligate alla revisione legale.

Massimali per il credito d’imposta ZES Unica 2026

Il credito d'imposta è erogato nel rispetto del massimale previsto dalla Carta degli aiuti a finalità regionale 2022-2027. Le percentuali massime ottenibili, distinte per Regioni e dimensione d'impresa, sono le seguenti:

Zone a): Campania, Calabria, Puglia*, Sicilia

- Piccole imprese (fino a 50 milioni di investimento): 60%

- Medie imprese (fino a 50 milioni di investimento): 50%

- Grandi imprese (e PMI con oltre 50 milioni di investimento): 40%

Zone a): Basilicata, Molise, Sardegna**

- Piccole imprese (fino a 50 milioni di investimento): 50%

- Medie imprese (fino a 50 milioni di investimento): 40%

- Grandi imprese (e PMI con oltre 50 milioni di investimento): 30%

Zone c) non predefinite: Abruzzo

- Piccole imprese (fino a 50 milioni di investimento): 35%

- Medie imprese (fino a 50 milioni di investimento): 25%

- Grandi imprese (e PMI con oltre 50 milioni di investimento): 15%

* Le aliquote indicate subiscono un incremento del 10% per le province di Taranto e del Sulcis Iglesiente.

È importante sottolineare che la percentuale riportata rappresenta il limite massimo e l'aliquota effettivamente concessa potrà essere ridotta nel caso in cui l'ammontare complessivo dei crediti richiesti superi le risorse finanziarie stanziate.

Cumulabilità del credito d'imposta ZES Unica 2026

Il credito d'imposta è cumulabile con:

- Altri aiuti di Stato e aiuti de minimis che riguardano gli stessi costi ammessi al beneficio, a condizione che l'intensità o l'importo totale dell'aiuto non superino il limite massimo stabilito dalle normative europee pertinenti;

- Altre misure agevolative non qualificabili come aiuti di Stato, ai sensi dell'articolo 107 del TFUE, nel limite delle spese effettivamente sostenute.

Entro quando presentare domanda?

Le domande devono essere presentate tra il 31 marzo e il 30 maggio degli anni 2026, 2027 e 2028.

Gli operatori economici che hanno presentato la domanda devono inviare all'Agenzia delle entrate una comunicazione integrativa, attestante l'avvenuta realizzazione degli investimenti indicati nella comunicazione, nei seguenti periodi:

- Dal 3 gennaio al 17 gennaio 2027;

- Dal 3 gennaio al 17 gennaio 2028;

- Dal 3 gennaio al 17 gennaio 2029.

Cosa possiamo fare per te

Il credito d’imposta ZES Unica 2026 rappresenta un’opportunità per le imprese, ma richiede una gestione attenta degli aspetti normativi, tecnici e documentali, per ridurre i rischi operativi e trasformare l’incentivo in uno strumento concreto di crescita.

Archita Engineering, esperto in R&S e innovazione, affianca le imprese in tutte le fasi del percorso, offrendo un supporto integrato che include:

- Valutazione preliminare di ammissibilità degli investimenti e della localizzazione nelle aree ZES/ZLS;

- Analisi strategica del progetto di investimento, con verifica del rispetto dei requisiti di “progetto iniziale” e dei massimali di aiuto applicabili;

- Supporto nella predisposizione e gestione della domanda, incluse le comunicazioni all’Agenzia delle Entrate;

- Assistenza nella certificazione delle spese, coordinando gli adempimenti contabili e di revisione richiesti dalla normativa;

- Verifica della cumulabilità con altre agevolazioni e ottimizzazione del beneficio complessivo;

- Pianificazione degli investimenti 2026-2028, per massimizzare l’impatto del credito d’imposta nel rispetto dei vincoli europei.

Contattaci per una consulenza.

Ti è piaciuto l'articolo e vuoi ricevere gli aggiornamenti più significativi sulle novità di questo settore? Iscriviti qui alla Newsletter di Archita Engineering.